6月底征信“断直连”过渡期已结束,部分金融机构已顺利完成整改,实现平稳过渡,而其他金融机构仍在积极进行收尾工作。作为规范征信业务持牌经营、保护个人信息的重要举措,这场政策的执行即将进入最后阶段。“断直连”作为监管明确的重点工作,也是此次监管措施中的难点和重要环节。

01什么是“断直连”

“断直连”最初在支付领域出现,指的是第三方支付机构与银行之间切断之前的直连模式,转而接入网联或银联。这样做的好处在于消除直连模式下存在的信息不安全、信息不透明和重复投入等风险。为了提供统一、公共的资金清算服务,央行牵头成立了网联平台。

而个人信息的“断直连”,主要指网络平台在与金融机构进行引流、助贷等业务合作时,不得直接将授权获取的个人信息提供给金融机构。此举的主要目的是加强对个人信息的保护,防止个人信息被过度收集、滥用或泄露。

02“断直连”事件回溯

2021年4月,人民银行、银保监会、证监会、外管局等金融监管部门曾联合约谈了腾讯、京东金融、360数科和字节跳动等13家网络平台机构,重点讨论了金融业务持牌经营、依法合规开展个人征信业务以及强化金融消费者保护机制等议题。

随后,2021年7月,人民银行征信管理局发布通知,要求这13家网络平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得以申请信息、身份信息、基础信息、个人画像评分信息等名义,直接向金融机构提供个人主动提交的信息、平台内产生的信息或从外部获取的信息,这一做法被俗称为征信“断直连”。这项通知被视为人民银行对这13家网络平台机构的窗口指导。

为进一步加强个人信用信息的保护和管理,2021年8月,中国人民银行根据《个人信息保护法》等法规,在法规层面出台了《征信业务管理办法》,将个人信用信息“断直连”升级为面向整体金融业的政策要求。在这一政策的引导下,数据经纪商、互联网企业与金融机构的合作模式将发生重大变革,取而代之的是“数据平台——征信公司——金融机构”的新发展方向,以推动替代数据分享。

《征信业务管理办法》于2022年1月1日开始实施。考虑到信用数据“断直连”将给互联网平台、数据公司等与金融机构的业务合作模式带来较大的调整压力,因而该办法设置了一个过渡期,允许尚未取得征信业务资质但实质从事征信业务的市场机构在2023年6月底前完成整改。这一政策的实施将进一步提升金融行业的信息安全和规范发展水平。

03“断直连”的两种模式

第一种是引流模式。在这种合作模式中,只有互联网平台、银行等资金方、融担或保险等增信方参与,无需持牌征信机构介入。

在这一模式中,互联网平台仅赚取导流费用,客户完全跳转至银行等资金方的APP或H5页面,逾期风险也由银行等资金方承担。

优点是互联网平台不需要将客户信息透传至银行等资金方,避免了“断直连”政策带来的影响,合规性较为简单明确。然而,缺点是助贷的角色沦为纯粹的流量导流者,失去了原有的重要价值。

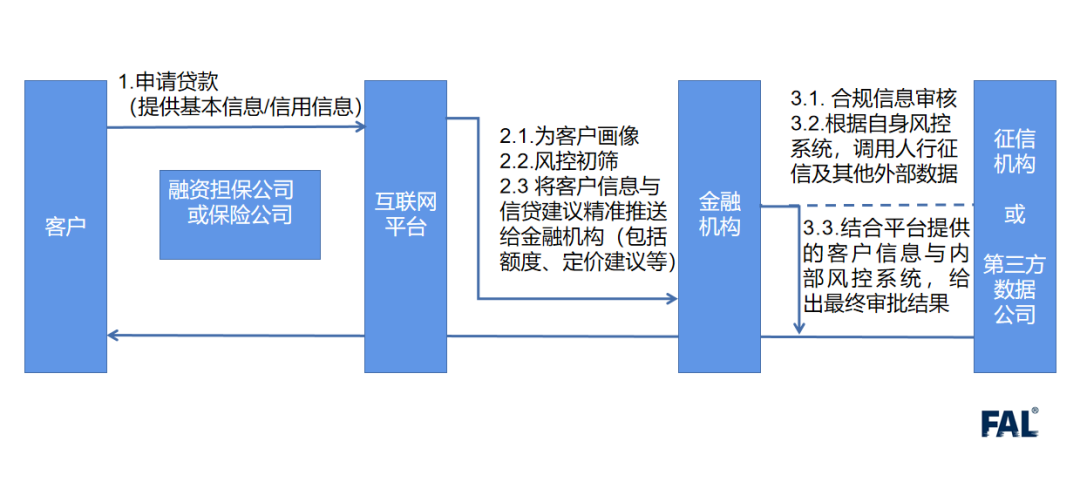

第二种是“助贷授权模式”。其中持牌征信机构充当中间的数据连接器,实现互联网平台和银行等资金方之间的信息交互。

在这种模式下,获客环节中,互联网平台展示银行等资金方的品牌,并将客户的身份信息(基本信息、四要素、人脸识别、反洗钱9要素等)、信用信息(独有的信用评分、客户分层、各类信用记录等)推送至持有征信牌照的征信机构。

在授/用信环节,银行等金融机构通过持牌征信机构获取客户及其身份信息、信用信息等,同时给予授信额度,并锁定客户。授信结果通过征信机构返回至互联网平台。

在整个流程中,代扣方仍由第三方支付机构承担,而风险缓释方则包括融资担保公司、保险公司等角色。

相较于原有的直接交互模式(“授信-用信-还款-对账”等环节),整改后的流程需要通过持牌征信机构进行信息交互。

最终结果大概率是,征信机构充当中间的数据连接器,互联网平台、银行等金融机构、以及持有个人征信牌照的征信机构(例如百行征信、朴道征信等)三方共同合作开展消费信贷业务。

虽然这一助贷授权模式看似流程复杂化,但很可能会成为未来助贷业务的主流模式。其主要优势在于面向监管合规化,使整个业务流程更加透明合规,能够为监管机构提供更好的监督和管理。

然而,这种模式的引入也会增加助贷和银行等资金端的成本。使用征信服务本身就需要付费,并且业务流程的重新设计和调整也需要一定的投入。如果征信机构的服务不够高效,或者数据质量不稳定,也可能会影响到获客质量,进而影响到整个助贷业务的效率和风险控制。

04“断直连”如何重塑行业格局

(一)助贷行业面临洗牌,互联网平台企业将向头部集中。在“断直连”政策下,传统的助贷业务模式受到了影响,互联网平台企业需要自主风控,不再依赖担保公司提供增信服务。

由于合作准入门槛的提高和运营成本增加等原因,一些中小互联网平台可能会退出助贷市场。而规模较大、技术优势突出的头部互联网平台企业将更容易与持牌征信机构达成合作,从而获得更广阔的市场发展空间。

(二)部分金融机构短期内或将面临不良贷款率上升、风控效率下降的风险。对于过于依赖互联网平台、自主风控能力不强的中小金融机构来说,“断直连”带来的影响较大。

“断直连”后,助贷机构不再提供增信兜底措施,原有的助贷固收模式将逐步切换为金融机构自主风控的纯导流模式。部分客户的信用风险可能会逐渐暴露,导致金融机构的不良贷款率可能会有所上升。但长期来看,断直连有利于规范个人信息的采集与使用,对金融机构倒逼其优化风控模型,强化风险管理能力,从而加速数字化转型。

(三)一定程度上影响普惠金融覆盖率。助贷业务服务的客群多为长尾客户与普惠金融客群。断直连后,一些实力较弱的互联网平台企业可能会退出助贷市场,导致客户能够借款的渠道减少。同时,金融机构为减少不良损失,可能会提高客户的准入门槛,导致贷款审批率下降。这可能会短期内影响普惠金融的覆盖率。