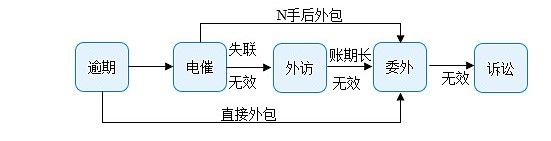

图:P2P网贷平台催收流程

资料来源:北京立本美好信用有限公司

根据我国首家P2P善后服务机构北京立本美好信用有限公司的分析,目前P2P平台的催收工作已经呈现人工+智能+征信+法治+柔性的混合模式,其中征信+法治+柔性催收正成为更为有效的方式:

一、依靠接入人民银行征信系统达到催收目的

截止2021年4月,全国共有22家P2P机构介入人民银行征信系统,但随着人民银行最新系统的更新,部分P2P机构又不显示在个人打印店征信报告当中,只是在银行内部版的征信报告显示有逾期记录,即使这样也会导致当事人无法获得贷款。

根据法律咨询网采访征信修复机构立本信用得知:早在2019年9月,互联网金融风险专项整治工作领导小组与网贷风险专项整治工作领导小组联合发布了《关于加强P2P网贷领域征信体系建设的通知》,通知明确指出,所有网贷平台均需接入央行征信等征信机构。网贷平台接入央行征信后,如果借款人失信,则在网贷平台上的所有逾期信息都会被记录到个人征信报告中,恶意逃废债将会面临提高贷款利率、限制提供贷款、保险等多种惩戒措施,严重者甚至会受到法律制裁。央行征信报告的接入可以强而有效的约束借款人的失信行为,让失信成本大幅提升,恶意逃废债将会得到打击和遏制,这有利于培养借款人的信用意识,营造诚实守信的社会风气。

事实证明,P2P机构接入人民银行征信系统,对于借款人的威慑力度巨大,当借款人办理房贷、车贷、经营贷、企业贷、甚至子女升学、个人升迁等都会因征信不良遇到障碍,此时借款人不得不主动还款,通常还必须足额还款。但P2P纳入人行征信系统的催收效果具有平稳性特征,但不具备短期规模化特征,且催收机构无法掌握借款人何时才会因为征信不良而处理未还款项,因此这是一种被动催收的模式。据立本信用预估,P2P平台纳入人行征信系统5年内因征信不良而主动还款的借款人比例能达到8%左右。

据P2P善后服务机构立本信用观察,像爱钱进、华夏信财、捷越、领岳、人人贷、玖富、乐融多源等等属于依靠纳入征信系统实现催收的典型案例。

二、依靠经侦介入达到催收目的

P2P平台被立案侦查后,大型的平台会逐步被所在地经侦接管,在经侦的指挥下,平台剩余工作人员、委外催收机构、经侦、地方金融局、法院等会组成团队实施催收。

经侦办案组分为追赃组、线上组、线下组、宣传组、维稳组等;而指挥部则由公安部督办,由地方金融局等政府部门组成,并且统筹各资产端进行催收工作。公安机关继续查案侦办和追赃挽损,指挥部则统筹借款催收工作。关于案件案情相关可以联系经侦,关于催收方面的诉求集中向指挥部反映情况。像案子的相关线索、证据,以及老赖的惩治等诉求应该找经侦反映。而资产端催收遇到的各种难题和诉求则需要向金融局反映,在难友的督促下,也可以有效提高案件的处置效率。

经侦在办案过程中有冻结借款人银行卡等资产账户的权利,在被冻结后,对借款人的威慑力效果明显,使得借款人纷纷还款。以华夏信财、爱钱进等为代表。

据P2P善后服务机构立本信用预估,因经侦接管后的借款人还款比例能达到20%左右。

三、依靠诉讼达到催收目的

依靠诉讼催收,是指把借款人诉讼至法院,依托公检法强大的执行系统达到催收的目的,在立案后,可以采取资产保全的方式一次性冻结借款人全部资产账户,然后向借款人寄送律师函、法院传票等,最终速审速判,列入失信人。从而全程通过法律手段达到催收目的。

一般,P2P平台会将该机构的全部或者一部分借款人债务凭证给到北京立本美好信用有限公司,由该公司组织诉讼工作。该模式下,委托方更看重资金回笼速度。P2P网贷平台一般采用委托处置催收方式。立本信用的盈利模式相对简单,多采用按效果付费,即根据逾期欠款的实际回收金额,结合委托人的综合考评体系(包括服务质量、操作规范执行情况、定期检查情况、投诉率、回收率、服务覆盖率等多重指标),以及公司提供其他附加服务来确定具体服务佣金。不同的委案金额具体费率不同,可以按固定比例收费,也可能阶梯收费。但按效果付费模式下,催不回来不收费。该模式下,委托方更看重催收力度。而诉讼催收的核心要素是找到敢于消纳几千几万个案件的法院,北京立本美好信用有限公司在这方面有较为独特的方式方法。

通过诉讼催收,预估可以收回25%的欠款。

四、依靠柔性催收达到催收目的

柔性催收,与借款人进行友好协商,为借款人最大的让利,减免罚息滞纳金及部分利息,说服部分借款人的还款。不强制催收、不骚扰借款人、不骚扰借款人的通讯录及家人朋友同事等。催收比例成功比例可达到10%。柔性催收的核心因素是获得借款人的信任,不欺骗、不说谎、说到做到、与借款人签署合同,为借款人修复征信、开具结清证明、解除冻结的银行卡等。目前,我国能有效实施柔性催收的机构只有北京立本美好信用有限公司。

通常,都是借款人主动找到立本信用,通过柔性催收,成功还款的比例能达到主动咨询总量的35%。

立本信用以金融法律顾问形式为P2P平台提供以下服务:

1、P2P不良资产处置

提供良性退出专业法律支持,设计落地了折扣兑付、引进AMC公司、商城兑付、债权转股权等方案。我们打造了专业接待维稳团队,确保安全稳定的前提下,将兑付方案引导客户接受确认,为金融公司全方位提供了退出服务。

2、良性法律催收

①柔性催收

与借款人进行协商,获得部分借款人的还款。不强制催收、不骚扰借款人、不骚扰借款人的通讯录及家人朋友同事等。催收比例成功比例可达到10%。

②诉讼催收

通过集体诉讼方式,可在诉前协商阶段获得约10%的还款比例,在诉后执行阶段获得约50%的还款比例。

3、P2P平台法人、实际控制人刑事风险管理

P2P平台法人、实控人都会遇到刑事风险,可能被拘留、判刑等。但是怎么才能让刑事风险最小化,这才是应该着重考虑的。立本信用可帮助P2P平台法人、实控人降低或者免除刑事责任,已经拘留的可取保候审出来继续主持工作。

表:立本信用P2P善后服务内容

| 序号 | 服务类别 | 服务内容 |

|---|---|---|

| 1 |

实控人 刑事风险管理 |

在经侦介入之前提供免除或降低刑事责任的专家咨询与法律服务。 |

| 2 |

出资人 良性退出服务 |

提供良性退出专业法律支持,设计落地折扣兑付、引进AMC公司、商城兑付、债权转股权等方案。提供专业接待维稳团队,确保安全稳定的前提下,将兑付方案引导客户接受确认,为P2P机构全方位提供了退出服务 |

| 3 |

借款人 良性催收服务 |

|

| 4 |

机构或实控人 资产处置服务 |

现有可变现资产的交易服务,包括设计变现方式、寻找和筛选买家、资产尽调、交易谈判、资产处置等 |

经济下行背景下,企业及个人信用风险持续爆发,不良市场规模将持续扩大。市场对催收的需要更加旺盛,传统催收公司及催收平台类型更加多样。而催收本意是为了降低出借损失,但当平台为此采取过激手段甚至暴力催收时,将为平台、借款人等多方带来伤害,而控制该情形恶化的有效措施是催收立法,将催收纳入监管。在市场多方共同努力下,推动催收工作在阳光下开展,以北京立本美好信用有限公司为代表的创新型P2P平台善后服务机构,采用多种催收模式混合运行,降低P2P实控人、股东和高管的刑事风险,提高催收效率,降低催收违规风险,将有助于推动P2P行业善后工作的良性开展,。