银行贷款时,发现的司法大数据记录包括失信记录,这些数据主要来源于法院等司法部门的公开信息。这些公开信息包括法院的判决文书、执行公告、限制高消费名单等。

大数据平台上的被执行记录、失信被执行记录、限高记录等数据主要来源于司法部门的公开信息。这些公开信息包括法院的判决文书、执行公告、限制高消费名单等。这些信息会被大数据平台采集并整合分析,以便向用户提供信用评估、风险预警等服务。

具体来说,这些记录可能出现在大数据平台上的原因包括:

被执行记录:你可能曾经作为被执行人出现在法院的执行案件中,相关信息被公开后,会被大数据平台采集并展示。

失信被执行记录:你可能曾经作为失信被执行人出现在法院的失信被执行人名单中,相关信息被公开后,会被大数据平台采集并展示。

限高记录:你可能曾经作为被限制高消费的被执行人出现在法院的限制高消费名单中,相关信息被公开后,会被大数据平台采集并展示。

|

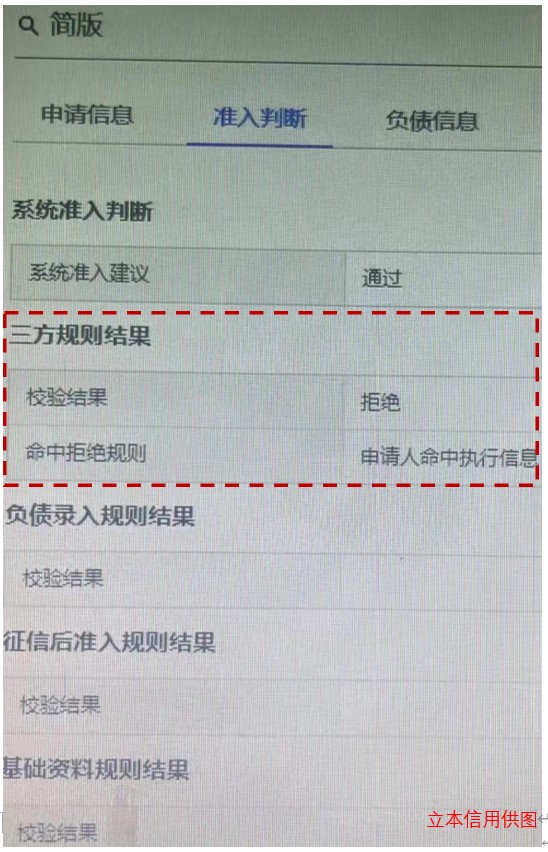

立本信用供图

|

如果案件履行完了,在中国执行信息公开网还有记录,那应该尽快向法院提出解除被执行人、限高、失信、终本记录。如申请后仍然得不到解除,请向北京立本信用提交相关材料,进一步申请。如法院删除了,请向立本信用申请全网消除历史被执行人记录以及银行风控系统内的被执行记录。

如中国执行信息公开网已经没有了,大数据平台还有,可以联系大数据平台的数据管理机构,向其提交申请,要求删除执行记录。在申请时需要提供相关证明材料,如执行案件结案证明、法院判决书等。但是,这样的大数据平台太多了,鱼龙混杂,很难删除,更为关键的是你也不知道银行用的是哪家大数据平台,无从下手。因此,请及时向北京立本信用提出申请。